前回のコラムでは、

・金利は、信用・担保・期間などで決まること

・期間によって超短期金利・短期金利・長期金利に分けられ、その中でも超短期金利が金利の基準となること

を学びました。

近年、日本は長いデフレから抜け出し、インフレの時代に入りました。インフレが進むと、ニュースでよく聞く言葉があります。それが金利です。

•変動金利の住宅ローンの返済が増えるかもしれない

•銀行預金の利子が増える

•国債の金利が上がり、国の借金返済が大変になる

このように、金利は私たちの生活に大きく関わっています。

では、この金利は誰が、どうやって決めているのでしょうか。

このシリーズでは、金利の仕組みを全4回に分けて学んでいきます。

第1回目は 「金利の決め方」についてです。

(※金利とは何かの基本はコチラのコラムをご覧ください)

あなたは、お金をたくさん持っている”お金貸します屋さん”だとします。

あくまで例え話です。友人同士のお金の貸し借りはトラブルの元なので、現実では避けましょう。

お金を貸して利子を受け取り、利益を得るのがあなたの仕事です。

100万円貸して10万円の利子がつけば、利益は10万円。

(金利:10万÷100万=10%)

でも、返ってこなければ丸ごと損です。

では、あなたはどんな基準で利子(金利)を決めるでしょうか。

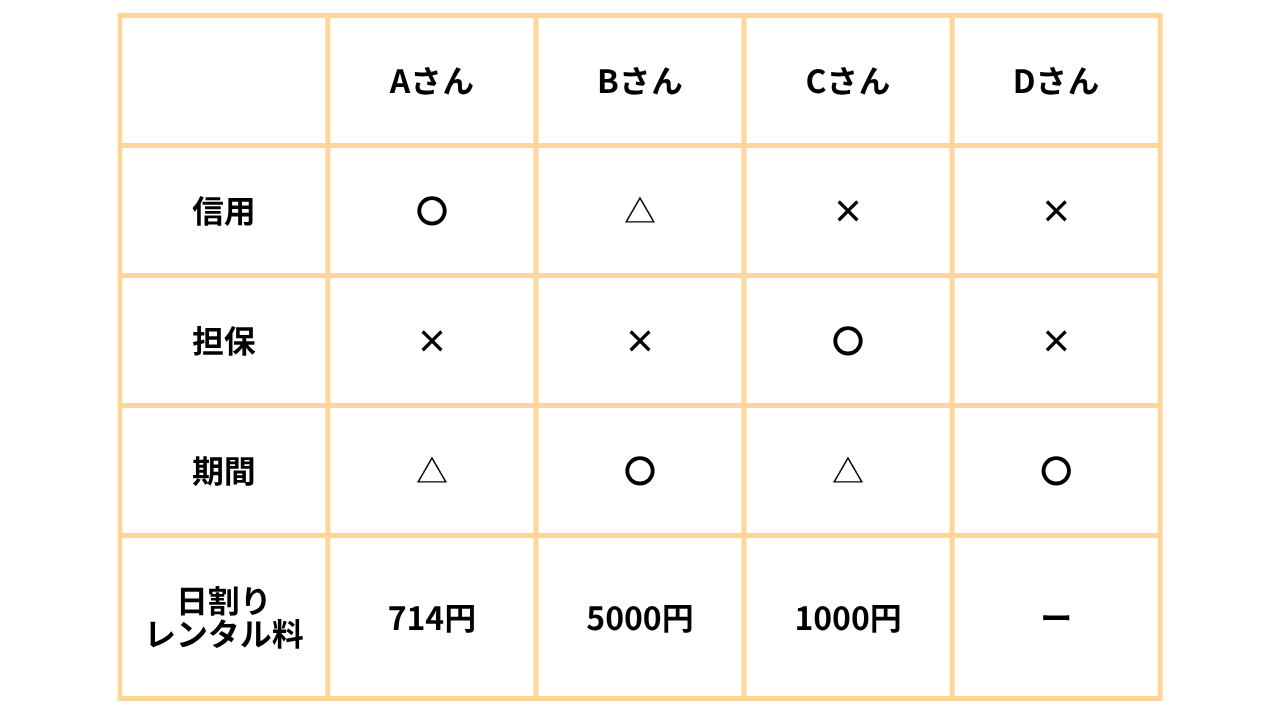

「いつも通り5万円貸して。1週間後に返すよ」

•いつも借りてくれる常連

•毎回きちんと返してくれる

→ いつも通り利子5,000円(=金利10%)でOK。

日割りにすると 714円/日。(5000円÷7日)

「5万円貸して。明日返すよ」

•貸したことはないけれど、近所で人柄は知っている

→ 期間は1日だけだし、返ってこなくても家はわかる。利子5,000円で貸す。

日割り 5,000円/日。(5000円÷1日)

「1週間後に返すから5万円貸して。不安ならこの腕時計を置いていくよ」

•初対面

•腕時計は5万円くらいの価値がありそう

→ 信用はないが、腕時計(=担保)があるので貸せる。利子7,000円。

日割り 1,000円/日。(7000円÷7日)

この腕時計のように、返せなかったときに差し出すものを担保といいます。住宅ローンでは家が担保になります。

「明日返すから5万円貸して」

•初対面

•担保なし

→ 返ってくる保証がないので貸さない。

表にまとめると、レンタル料の安い順から、

Aさん Cさん Bさん

となりました。

所在が分かっているBさんよりも、換金できる担保を置いていったCさんの方が金利は低く済んだということですね。

以上のように、金利は

1.信用できる相手か

2.担保があるか

3.借りる期間はどれくらいか

などの要素で変わります。

しかし現実の金融機関は、毎回ケースごとに金利を決めていたら大変です。

そこで、金利は大きく

•超短期金利

•短期金利

•長期金利

のように期間で分類され、その中でも特に 超短期金利が基準になります。

なぜなら、金融の世界では期間が長い方がリスクが高いからです。

そのため、一番リスクの低い超短期金利が基準となります。

期間が長くなればなるほど、基準に上乗せしていって、金利を決定します。

お金を貸す側が最も嫌うのは、「将来の不確実性」です。

・将来貸した相手が倒産するかも?

・将来担保にした腕時計の価値が低くなるかも?

・将来インフレが進んで円の価値が下がっているかも?

超短期だと、この「将来の不確実性」が低い、すなわちリスクが低いと判断されます。

銀行がそれぞれ金利を決めるときも、この基準から大きく外れることはありません。

例えば、X銀行は100万円借りて105万円返せばいいのに、Y銀行は120万円返さないといけないなら、普通はX銀行を選びますよね。

つまり、基準から大きく外れると誰もお金を借りてくれなくなるので、銀行それぞれの金利もほとんど変わらないということです。

ただし、同じ期間でも、信用が低かったり担保がなかったりすると、金利は高くなります。

カードローンの金利が高いのは、このためです。

•金利は信用・担保・期間などで決まる

•金利の基準は「超短期金利」

•信用が低いほど金利は高くなる

•「審査が簡単」=高金利の可能性もあるので注意

まとまったお金を借りるときは、金利の仕組みを理解しておくことが大切です。

必要なときに借りるのは悪いことではありませんが、金利の高さ=リスクの高さでもあります。仕組みを知って、賢く判断できるようになりましょう。

次回は、超短期金利について学びましょう。