近年、日本は長いデフレから抜け出し、インフレの時代に入りました。インフレが進むと、ニュースでよく聞く言葉があります。それが金利です。

• 変動金利の住宅ローンの返済が増えるかもしれない

• 銀

前回は、無担保コール翌日物金利について学びました。

無担保コール翌日物金利を日本銀行が誘導できるとはどういうことなのか、

今回は、政策金利の仕組みについて学びます。

政策金利とは、

日本銀行が決定する、目標金利

つまり、日銀が「このくらいの金利にしたい」と示す誘導目標であり、実際の金利そのものを決めるわけではありません。

前回学んだように、無担保コール翌日物金利は市場で決定します。

いくら日銀でも「今日の金利は0.5%で取引してね!」とは言えません。

それは資本主義の原理に反するからです。

資本主義では、取引を市場にゆだね、国は過度に介入しません。

市場に任せることで競争が生まれ、サービスや価格が改善されます。ただし、行きすぎると格差や混乱が起きるため、それを調整するのが政府や日本銀行の役割です。

では、日本銀行は、どのようにして、目標とする政策金利を目指すのでしょうか?

コリドーとは、廊下のこと、つまり、道です。

日銀は、無担保コール翌日物金利が通る“道(範囲)”を整えることで、 その中に金利が収まるように誘導しています。

これが金利コリドーの仕組みです。

基準割引率・基準貸付利率とは、

金融機関が担保を出せば、日本銀行から必ず資金を借りられる金利のこと

簡単にいうと、

「この金利なら必ず貸します。

でも少し高めだから、できれば市場で借りてね」

という日銀のメッセージです。

この利率は日銀が自由に決定できます。

昔は「公定歩合」と呼ばれていました。

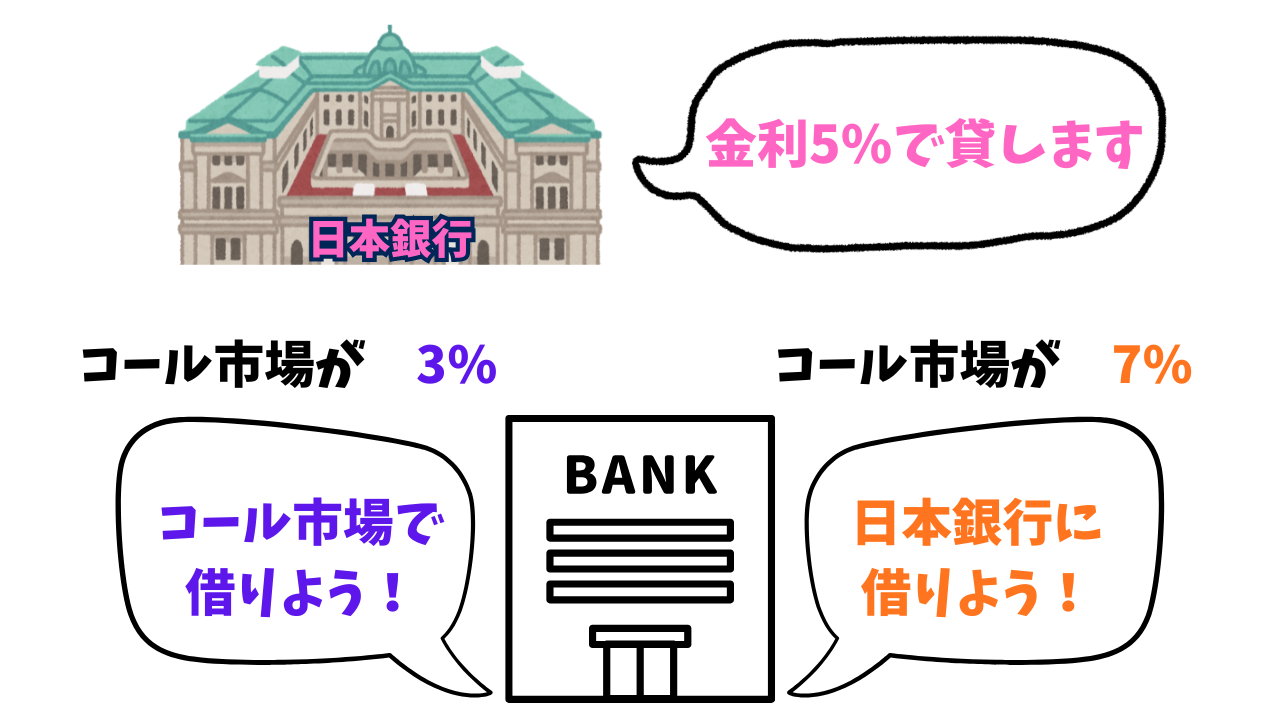

例

基準割引率・基準貸付利率:5%

①コール市場の無担保コール翌日物金利:3%

②コール市場の無担保コール翌日物金利:7%

お金を借りるときは、金利が低いほど返済額は少なくて済むため、

①ならコール市場で、②なら日本銀行からお金を借りたほうが返済額は少なくて済みます。

つまり、日銀が絶対5%でお金を貸してくれるので、コール市場の無担保コール翌日物金利は5%を超えることがないのです。

超えても誰も借りてくれないよ!

無担保コール翌日物金利は、

基準割引率・基準貸付利率を超える金利にはならない

補完当座制度預金制度利率とは、

金融機関が持っている、日銀の当座預金の利率のこと

もっと簡単に言うと、

「日銀の口座にお金を預けたら、この金利で増やしておきますよ」

ということです。

この利率も、日本銀行が自由に決めることができます。

例

補完当座預金制度利率:2%

(100万円預けたら102万円に増える)

③コール市場の無担保コール翌日物金利:3%

(100万円貸したら103万円返ってくる)

④コール市場の無担保コール翌日物金利:1%

(100万円預けたら101万円返ってくる)

.png)

お金を貸すときは、金利が高いほど返済額が多くなるため、

③ならコール市場で、④なら日銀に預けておいた方が、貸す側の利益は増えます。

ノーリスクで、貸す金利以上に日銀がお金を増やしてくれるなら、リスクを負って他の金融機関にお金を貸す必要はありません。そのため、コール市場の無担保コール翌日物金利は2%を下回ることはありません。

返済利子より、日銀が増やすお金の方が多いやんか!

無担保コール翌日物金利は、

補完当座預金制度利率を下回る金利にはならない

・政策金利とは、あくまでも目標

・日銀は、市場の金利を直接決めることはできない

・上限と下限を決めることで、目標とする金利に誘導する

このように日銀は、市場の力を尊重しながら、金融政策で金利を誘導しています。無担保コール翌日物金利は市場で決まる一方、日銀の政策によってその範囲が整えられるため、 「市場と政策の交差点」にある金利なのです。

だからこそ、

無担保コール翌日物金利は、政策金利の対象であり、同時に超短期金利の代表でもあります。

青(補完当座預金制度利率)は、2008年から導入されました。2016年から線がないのは、マイナス金利政策がとられ、当座預金利率が3階層に分かれていたため表示してありません。

ちなみにマイナス金利政策とは、

ざっくり簡単に言うと、

日銀「当座預金口座に多くいれてたら、減らしとくぞー、

貯めてないで、みんなにお金貸してあげなさーい」

という政策でした。