金融リテラシーやマネーリテラシーを高めようなんて言われるけど、そもそもそれって何?を解決します!

近年新NISA導入によって投資に興味を持つ人が増えています。

金融庁のデータによると、2024年のNISA口座数は2500万を超え、10年前の制度開始時より、2.5倍以上に増えました。

その中でも多くの人が『投資信託』という金融商品を選んでいます。

投資信託を勧めるときの説明として、

「長期投資は複利効果絶大、今すぐ始めるべき!」

といったセールストークを見かけることがあります。

では、そもそも、単利と複利とは何でしょうか。

銀行預金を例に考えてみましょう。

銀行にお金を預けると、預けた金額に対して利子がつきます。銀行は、預金者から預かったお金の一部を企業や個人に貸し、その利息で利益を得ています。そのため、銀行としては多くのお金を預けてもらいたいので、預金者への“お礼”として利子をつけてくれるわけです。

例えば、A銀行が「預金に対して1年で1%の利子をつける」とします。

あなたが100万円を預けた場合、1年間で1万円の利子がつきます。

1年目:+1万円

2年目:+1万円

3年目:+1万円

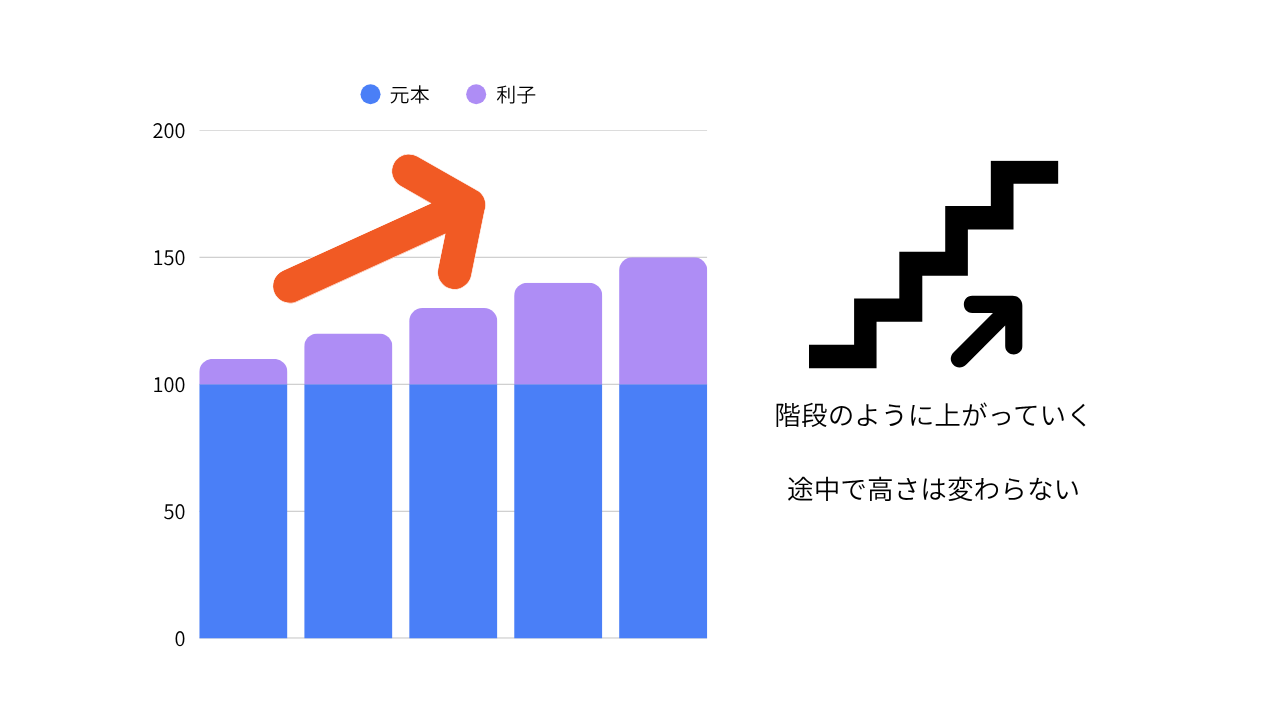

このように、毎年同じ金額の利子がつくのが単利です。

もし8年間預けっぱなしにしたら、100万円に毎年1万円ずつ利子がつくので、

100万円+(1万円×8年)=108万円

となります。

(本来の式は

100万円+1万円+1万円+1万円+1万円+1万円+1万円+1万円+1万円=108万円)

つまり、

単利とは

利子が“足し算”で増えていく仕組み

のことです。

さきほど銀行預金の話をしましたが、今度は生物の授業の話をします。(えっ⁉)

※ここで紹介するプラナリアの分裂実験は、学校の授業として安全管理のもとで行われるものです。家庭や個人での実施を推奨するものではありません。

私が高校生の時、生物の授業でプラナリアを分裂させる実験をしました。シャーレに入れたプラナリアに切れ込みをいれ、しばらく冷蔵庫にいれておくと、切れた部分が再生し、個体の数が増えていくという実験です。

そして、増えたプラナリアにまた切れ込みをいれるとさらに数が増えます。

1つが2つに、2つが4つに、4つが8つに...というように、前に増えた状態を土台にして、次の増加が起こるのです。

つまり「増えた分も次の増加の材料になる」、

これが複利の世界(掛け算で増える世界)です。

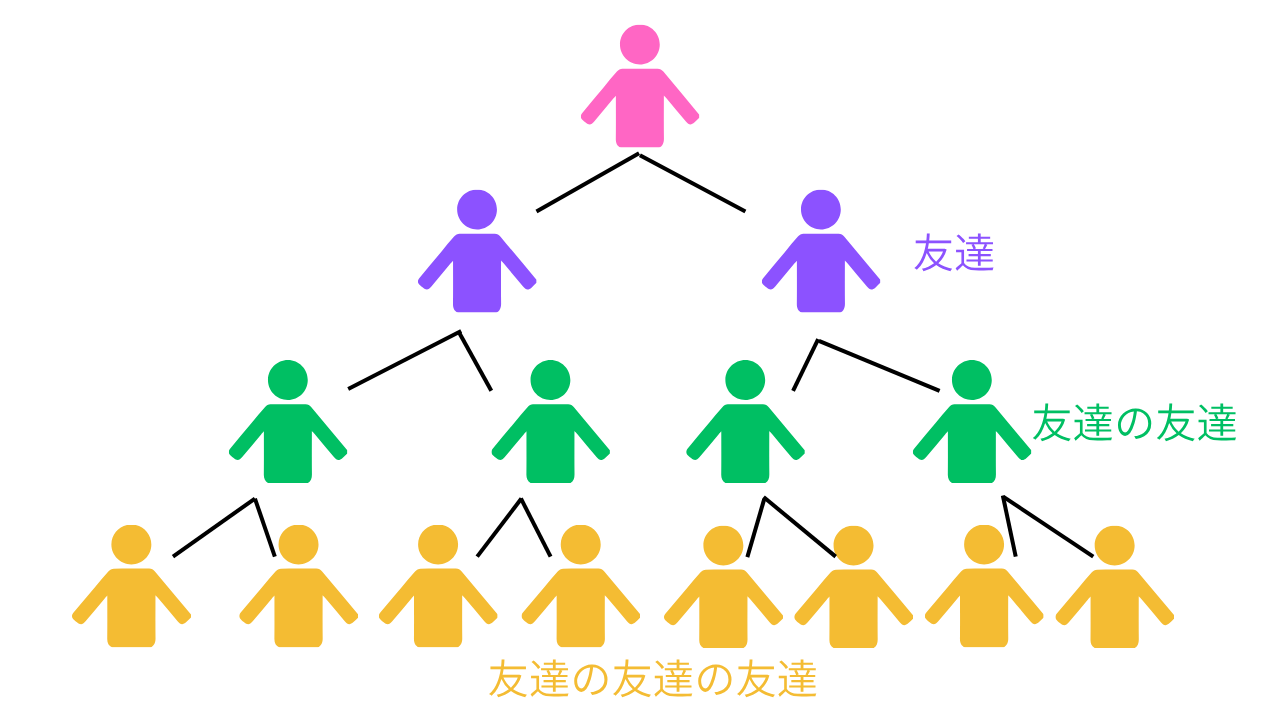

生物の授業を受けていない人にはイメージしづらいかもしれないので、もう一つ複利の世界の例として“SNSのフォロワー”を挙げてみましょう。

あなたの投稿を見た友達が1人フォローすると、その友達の友達がまたフォローし、そのまた友達の友達の友達が…とどんどんフォロワーが増えていきます。

増えたフォロワーがまた次のフォロワーを連れてくる、これも複利の構造です。

要するに、複利とは“掛け算”で増えていく仕組みのことです。

複利のイメージがついた人には、もう分かったかもしれません。

お金で考えると、利子がまた次の利子を生むということです。

先ほどの「年率1%、100万円を預ける」例で考えると、

1年目:100万円→101万円

+1万円 (100万円×0.01)

2年目:101万円→102万100円

+1万100円 (101万円×0.01)

3年目:102万100円→103万1201円

+1万201円 (102万100円×0.01)

というように、増えた元本(預けた金額+利子)に対して利子がついてきます。

8年目の金額は、

100万円×(1+0.01)⁸≒108万3000円

となります。

複利とは、

“掛け算で増えていく世界”

ということが、なんとなくイメージできたでしょうか?

単利とは“足し算で増えていく世界”

複利とは“掛け算で増えていく世界”

このイメージさえ持てれば、複利の特徴が自然と見えてきます。

複利は、

・同じ時間をかければ同じ利率の単利より増えやすいこと

・時間がたつほど増える量が大きくなること

(フォロワーが「2人→4人」より、「4人→8人」のほうが増加数が大きいのと同じ)

といったメリットがあります。

ただし、ここで「複利はすごい!」と短絡的に飛びつくのではなく、

・複利にはどんなデメリットがあるのか

・そもそもこれは複利の世界にあてはまるのか

といった“根本的な疑問”を持てるかどうかが、金融リテラシーを高めるうえでとても大切です。

この疑問の解決は、また別コラムで紹介します。それまで、気になる人は様々な方法で調べてみてください。ネットで調べるもよし、周りの大人に聞いてみるのもよし、友達や家族とディスカッションしてみるのもいいですね。しかしどんな方法であろうとも、鵜呑みにしてしまうのは良くありません。自分が納得できる答えを見つけてみてくださいね。