インフレを理解する上で必要な「モノの価値」について考えよう

インフレについて考えるコラムも今回で最終回(その5)です。

その1 その2 その3 その4

これまで、物価とは何か、インフレの種類、そしてその良し悪しについて学んできました。

今回は、インフレが私たちの生活にどのような影響を与えるのか、そしてどんな対策があるのかを考えていきます。

あなたはカメラを買いたいとします。

1万円、3万円、5万円の価格帯があり、いろいろ検討した結果、3万円のカメラを買うことにしました。

しかし、今はお金がなく、毎年1月にもらえる1万円のお年玉を3年間貯めて買うことにしました。途中で使ってしまわないよう、割らないと取り出せない陶器のブタの貯金箱に入れておきます。

さて、ここでどんな問題が起こるでしょう?

そうです、

インフレ(物価上昇)を考慮しないと、3年後に3万円のカメラは買えない可能性があります。

例えば、物価が毎年5%ずつ上がるとすると、

1年後:3万円×(1+0.05)=3万1500円

2年後:3万1500円×(1+0.05)=3万3075円

3年後:3万3075円×(1+0.05)≒3万4700円

3年後には3万4700円になり、3万円では買うことができません。

このように、貯金箱に入れているだけでは、お金の価値が目減りしてしまうのです。

Aさんが40歳で「2000万円貯めたから老後は安心だ」

と思い、この2000万円を銀行に預けてそれには手を付けず、これから先の収入を使い続けたとします。

しかし、銀行預金の利子はとても低く、物価上昇には追いつきません。

(物価>利子)

その結果、Aさんはインフレの影響を受け、

「老後は安心」という思惑が外れてしまう可能性があります。

老後も働く人生を選ぶかどうかは自由ですが、

「2000万円あれば安心」という考え方は、インフレを前提にすると成り立たなくなるのです。

テレビでもインフレが取り上げられるようになったのは、ここ数年のことです。

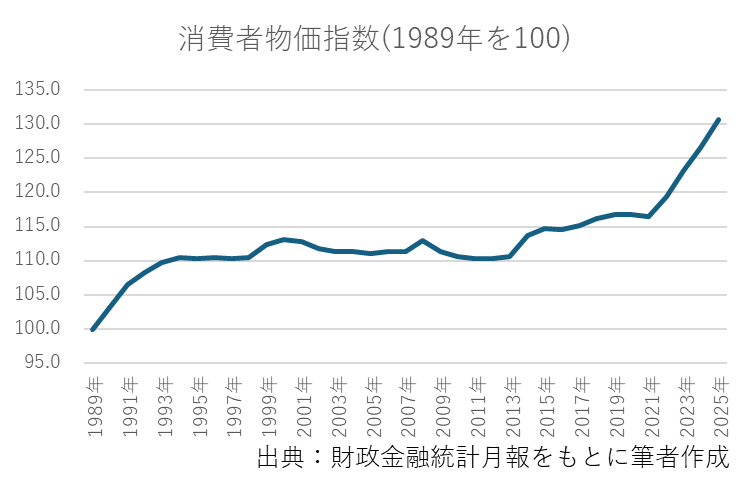

その理由は、次のグラフを見るとよく分かります。

消費者物価指数とは、基準年(このグラフでは1989年)からどのくらい物価が上がったかを示すものです。

1993年あたりから2021年まで、ほぼ横ばいで推移しています。

つまり、この約30年間、日本ではほとんど物価が上がらなかったのです。

むしろ、物価が下がる(デフレ)時期すらありました。

ここで、デフレについて少しふれましょう。

デフレとは、物価が下がることです。

買う側とっては「安く買えるからいいこと」のように思えます。

しかし、日本全体で見るとそうではありません。

企業の売り上げが減る

↓

賃金が下がる

↓

クビになるかも⁉

賃金が下がると、さらにモノが売れなくなり、ますます売り上げは落ち込み、失業者が増えるという悪循環に陥ります。

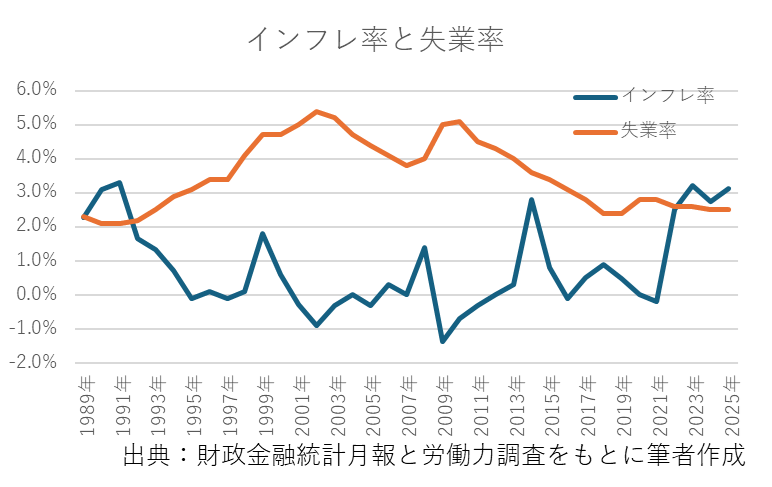

次のグラフを見てください。

インフレ率(青い線)は谷の形、失業率(赤い線)は山の形をしています。

一般的に、この二つは逆相関の関係にあると言われています(フィリップス曲線)。

つまり、物価が上がると失業率は下がり、物価が下がると失業率は上がりやすいという関係です。

長いデフレ時代を生きてきた私たちにとって、

「インフレ対策をしましょう」と言われても、ピンとこない人が多いでしょう。

しかし、インフレが続く時代では、

お金を貯金箱や預金口座に寝かせておくだけでは不十分です。

お金にも働いてもらう必要があります。

その代表例が「投資」です。

インフレ率を上回るリターンを期待できれば、あなたのお金はインフレに負けて価値が下がり続けるということはないでしょう。

近年、投資の重要性が強調されるようになった背景には、

日本が長いデフレから脱却し、インフレが定着しつつあるという状況があります。

ただし、知識がないまま投資を始めると、痛い目を見ることもあります。

だからこそ必要なのが、金融リテラシーを高めることです。

・インフレの仕組みを理解する

・インフレ率と利回りを比較する

・自分に合った資産運用を考える

こうした力を身につけることで、

人生100年時代を安心して生きていけるようになります。

インフレ時代、お金には寝ずに、働いてもらう

「株を買い インフレ時代 もう安心」

そんな甘い話はありません。

インフレの理解は、これからの時代を安心して生きるための“必須の基礎知識”です。

算数でいうところの四則計算です。

そしてここから先は、

・金利

・利回り

・金融商品の種類

・金融商品の選び方

などなど、幅広い知識を身につけ、金融リテラシーを高めていくことが、将来の安心につながります。

このコラムが、読者の皆さまのお金に対する不安を少しでも軽くし、

「知ることが自分を守る力になる」という実感につながれば幸いです。

全5回の長編コラムでしたが、ご拝読いただきありがとうございました。

.png)